สามารถขอรับหนังสือรับรองกองทุนลดหย่อนภาษี SSF & RMF ได้แล้ววันนี้

ใครที่ซื้อกองทุนลดหย่อนภาษี(SSF/RMF) ไปเมื่อปลายปีที่ผ่านมาเตรียมรอรับหนังสือรับรองการซื้อกองทุนลดหย่อนภาษี (SSF/RMF) เพื่อใช้เป็นหลักฐานลดหย่อนภาษีกันได้เลยนะครับ โดยหนังสือรับรองกองทุนจะถูกส่งไปถึงมือลูกค้าตามนโยบายของแต่ละบลจ.

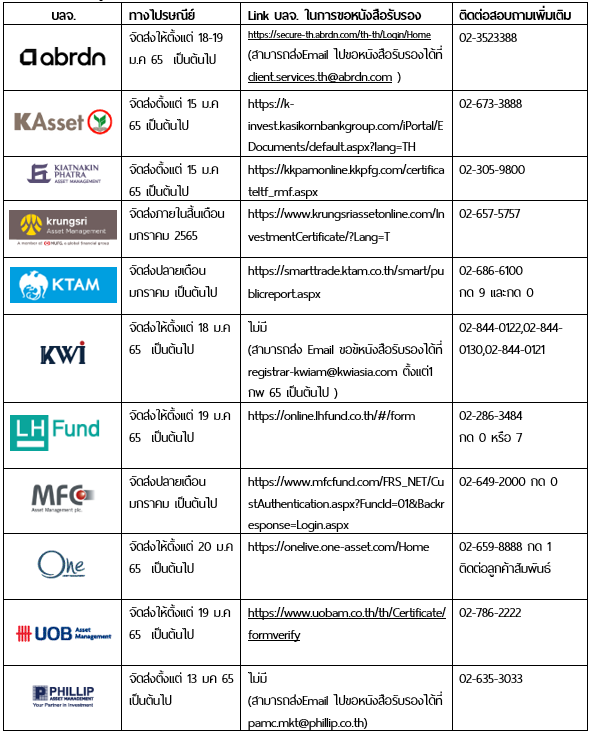

โดยทาง WealthMagik ได้มีการรวบรวมวันจัดส่งเอกสารฉบับจริงและช่องทางการดาวน์โหลดเอกสารออนไลน์ของทุกบลจ. มาให้แล้วที่นี่ โดยสามารถเข้าไปดูรายละเอียดได้ดังนี้

1 ไปที่ https://trading.wealthmagik.com และใส่ Username และ Password สำหรับการ Login เข้าสู่ระบบ

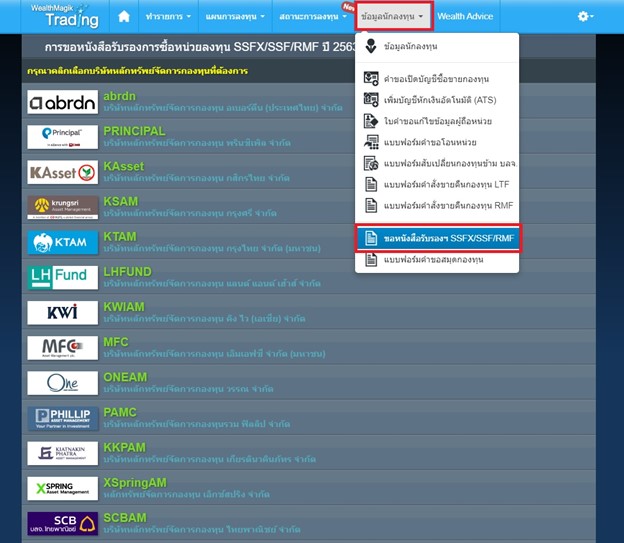

2 จากนั้นกดเมนู “ข้อมูลนักลงทุน การขอหนังสือรับรองการซื้อหน่วยลงทุนSSFX/SSF/RMF ปี 2564”

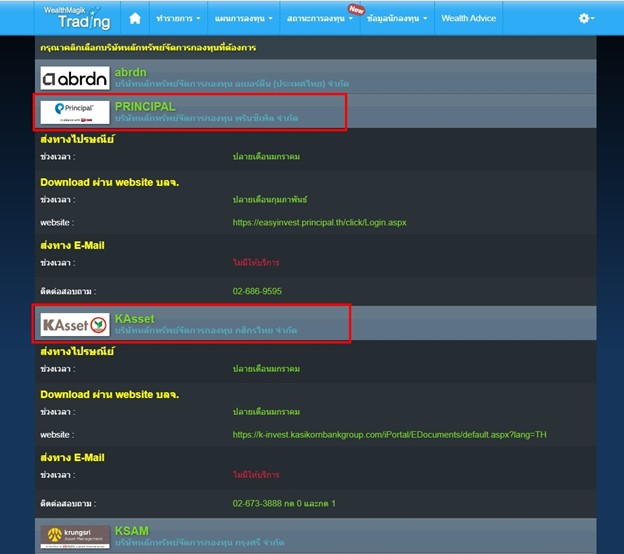

3 ระบบแสดงข้อมูลโดยแบ่งตามบลจ หากต้องการดูข้อมูลของบลจใด ให้คลิกที่ บลจที่ต้องการ สามารถนำลิงค์ที่ได้คลิกเข้าไปเพื่อขอหนังสือรับรองผ่านระบบออนไลน์ได้

*สำหรับเลข Unitholder ของ KASSET ลูกค้าต้องเติม 00 ด้านหน้าเลข Unitholder

วิธีดูเลขที่ผู้ถือหน่วย สามารถดูได้ที่

1. https://trading.wealthmagik.com และใส่ Username และ Password สำหรับการ Loginเข้าสู่ระบบ

2. กดไปที่เมนู “ข้อมูลนักลงทุน ข้อมูลนักลงทุน”

หรือสามารถดูรายละเอียดได้ดังนี้

สอบถามเพิ่มเติมได้ที่

LINE : @WealthMagik

Email : marketing@wealthmagik.com

โทร 0-2861-5508 /0-2861-6090 กด 0