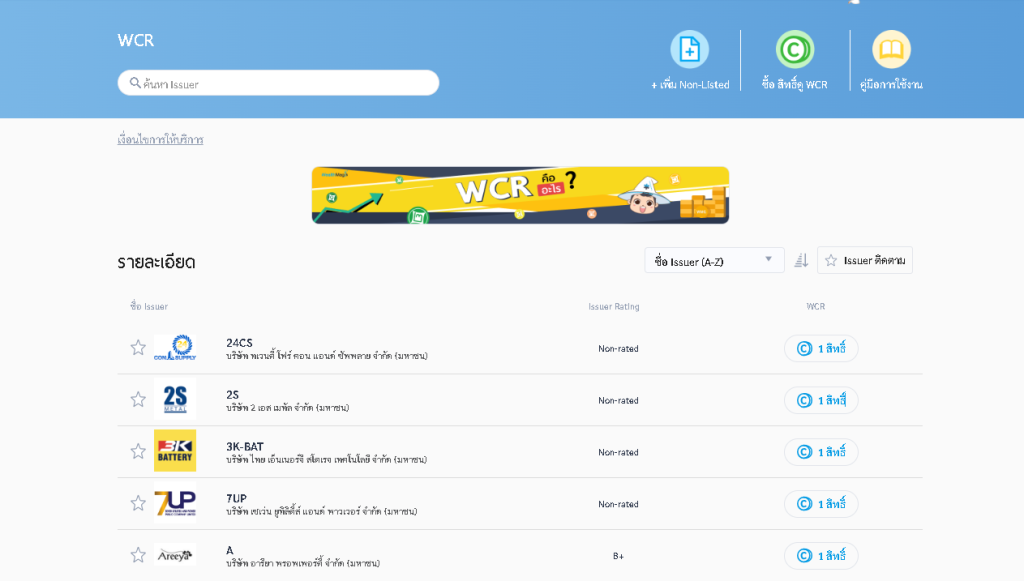

ตราสารหนี้

ประมาณการผลตอบแทน

ตราสารหนี้

ประมาณการผลตอบแทน

ตราสารหนี้

ประมาณการผลตอบแทน

BJC246A

2.80%

CPALL256B

3.20%

CPF246A

2.95%

PTTC277A

3.10%

SB245A

2.85%

SB247A

2.85%

SB248A

ติดต่อผู้ซื้อ

SB24NA

2.85%

SB25DA

ติดต่อผู้ซื้อ

SB25DB

2.69%

SB25NA

3.00%

SB26DA

2.71%

SB275A

2.24%

SB278A

3.20%

SB285A

3.25%

SB295A

ติดต่อผู้ซื้อ

SB29DB

2.78%

SB305B

2.71%

SB317A

2.93%

SB31NA

2.76%

SB32DA

3.02%

SB335A

2.86%

SB362A

3.22%

SBST251A

3.01%

SBST251B

3.01%

SBST255A

3.01%

SBST257A

3.01%

SBST262B

3.12%

SBST265A

3.12%

SBST26NB

3.12%

SBST276B

3.20%

SBST305A

ติดต่อผู้ซื้อ

SBST312A

ติดต่อผู้ซื้อ

SBST31NB

ติดต่อผู้ซื้อ

SBST326B

2.92%

SBST326C

3.02%

SCC24NA

3.09%

SCC254A

3.20%

SCC25OA

3.29%

ตราสารหนี้

ประมาณการผลตอบแทน

AMATA25OA

ติดต่อผู้ขาย

BAM28DA

ติดต่อผู้ขาย

BANPU268A

ติดต่อผู้ขาย

BANPU288B

ติดต่อผู้ขาย

BAY296A

ติดต่อผู้ขาย

BJC279A

2.75%

BTSC31NA

ติดต่อผู้ขาย

BTSG275A

ติดต่อผู้ขาย

BTSG30NA

ติดต่อผู้ขาย

BTSG325A

ติดต่อผู้ขาย

CHAYO25NA

ติดต่อผู้ขาย

CK258A

ติดต่อผู้ขาย

CPALL256B

ติดต่อผู้ขาย

CPALL266A

2.75%

CPALL286A

ติดต่อผู้ขาย

CPALL316A

ติดต่อผู้ขาย

CPF246A

ติดต่อผู้ขาย

CPF246B

1.55%

CPF261A

ติดต่อผู้ขาย

CPF276A

ติดต่อผู้ขาย

CPF308A

ติดต่อผู้ขาย

CPF331A

ติดต่อผู้ขาย

CPFTH278A

ติดต่อผู้ขาย

CPFTH325A

ติดต่อผู้ขาย

CPFTH335A

ติดต่อผู้ขาย

CPFTH339A

ติดต่อผู้ขาย

CPFTH375A

ติดต่อผู้ขาย

DA278A

ติดต่อผู้ขาย

DA292A

ติดต่อผู้ขาย

EDLGEN247A

ติดต่อผู้ขาย

EDLGEN287A

ติดต่อผู้ขาย

EDLGEN307A

ติดต่อผู้ขาย

GULF268B

3.22%

GULF319A

ติดต่อผู้ขาย

GULF322A

ติดต่อผู้ขาย

KKP314A

ติดต่อผู้ขาย

KTB297A

ติดต่อผู้ขาย

LOTUSS244A

ติดต่อผู้ขาย

LOTUSS25OA

ติดต่อผู้ขาย

MINT277B

ติดต่อผู้ขาย

MOFL24OA

ติดต่อผู้ขาย

MOFL253A

ติดต่อผู้ขาย

MOFL263A

ติดต่อผู้ขาย

MOFL27OA

ติดต่อผู้ขาย

MOFL30NA

ติดต่อผู้ขาย

MOFL32OA

ติดต่อผู้ขาย

MPSC33NA

ติดต่อผู้ขาย

MTC248A

ติดต่อผู้ขาย

MTC258A

ติดต่อผู้ขาย

MTC266A

ติดต่อผู้ขาย

MTC272A

ติดต่อผู้ขาย

NPS27NA

ติดต่อผู้ขาย

NPS295A

ติดต่อผู้ขาย

ORI247B

ติดต่อผู้ขาย

ORI254A

ติดต่อผู้ขาย

PTTC277A

ติดต่อผู้ขาย

PTTC295A

ติดต่อผู้ขาย

PTTGC248A

ติดต่อผู้ขาย

PTTGC354A

ติดต่อผู้ขาย

SABUY24DA

ติดต่อผู้ขาย

SB25NA

2.40%

SBST257A

2.40%

SBST262B

ติดต่อผู้ขาย

SBST305A

ติดต่อผู้ขาย

SCC26OA

ติดต่อผู้ขาย

SCGC264A

2.65%

SCGP24DA

ติดต่อผู้ขาย

SGP262A

ติดต่อผู้ขาย

SIRI24DA

ติดต่อผู้ขาย

SIRI252A

ติดต่อผู้ขาย

SIRI263A

ติดต่อผู้ขาย

STARK255A

ติดต่อผู้ขาย

SUPER254A

ติดต่อผู้ขาย

TLT255B

ติดต่อผู้ขาย

TLT258B

ติดต่อผู้ขาย

TPIPL269A

ติดต่อผู้ขาย

TPIPL276A

ติดต่อผู้ขาย

TPIPP262A

ติดต่อผู้ขาย

TRUE248A

ติดต่อผู้ขาย

TRUE24OB

ติดต่อผู้ขาย

TRUE263A

ติดต่อผู้ขาย

TRUE27DA

ติดต่อผู้ขาย

TRUE27OA

ติดต่อผู้ขาย

TRUE28OA

ติดต่อผู้ขาย

UOBT326A

ติดต่อผู้ขาย

RMF for PVD ทุกการเปลี่ยน แผนเกษียณต้องไม่กระทบ

RMF for PVD ทุกการเปลี่ยน แผนเกษียณต้องไม่กระทบ RMF for PVD ไม่ว่าจะย้ายงาน หรือลาออกจากงาน...

แคมเปญ “เทรดให้คลายร้อน” อย่าให้อากาศร้อน มาทำให้คุณหยุดลงทุน

“อย่าให้อากาศร้อน มาทำให้คุณหยุดลงทุน” “อย่าให้อากาศร้อน มาทำให้คุณหยุดลงทุน” ” เทรดให้คลายร้อน “ ”...

จังหวะดีในการลงทุนกองทุนตราสารหนี้ต่างประเทศ ” LHBLUESKY “

จังหวะดีในการลงทุนกองทุนตราสารหนี้ต่างประเทศ ” LHBLUESKY “ LHBLUESKY อย่างที่ทราบกันดีว่าปี 2024 เป็นปีของตราสารหนี้ทั่วโลก ซึ่งคาดการณ์ว่า FED...